- ২৯ জানুয়ারি নতুন মুদ্রানীতি, নীতি সুদহার থাকছে ১০ শতাংশেই

- মূল্যস্ফীতি ৭ শতাংশের নিচে না নামা পর্যন্ত কড়াকড়ি নীতি অব্যাহত

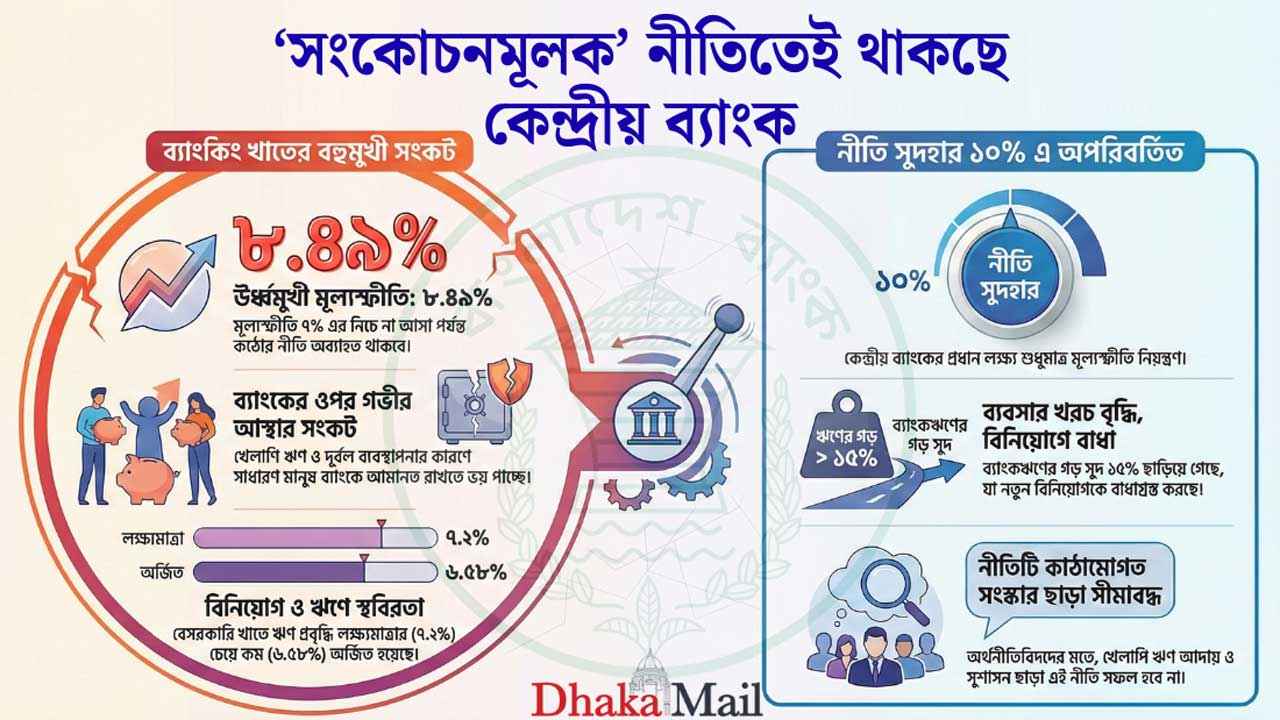

- ব্যাংক খাতে আস্থার সংকট, আমানত ও তারল্য কমতির দিকে

- ঋণখেলাপি ও দুর্বল ব্যাংকের দায় কার্যত চাপছে সাধারণ মানুষের ওপর

- বিনিয়োগ ও ব্যবসা পুনরুদ্ধারে কার্যকর কোনো দিকনির্দেশনা নেই

দেশের ব্যাংকিং খাত যখন ইতিহাসের অন্যতম গভীর আস্থার সংকটে, ঠিক তখনই নতুন মুদ্রানীতি ঘোষণা করতে যাচ্ছে বাংলাদেশ ব্যাংক। এবারও গতানুগতিক মুদ্রানীতি ঘোষণা করতে যাচ্ছে সংস্থাটি। মূল্যস্ফীতি নিয়ন্ত্রণকে একমাত্র অগ্রাধিকার ধরে নেওয়া এই নীতিতে ব্যবসায়ী, বিনিয়োগকারী কিংবা আমানতকারীদের আস্থা ফেরানোর কোনো স্পষ্ট রূপরেখা নেই।

মঙ্গলবার (২৭ জানুয়ারি) বাংলাদেশ ব্যাংকের পর্ষদ সভায় সিদ্ধান্ত অনুযায়ী, আগামীকাল ২৯ জানুয়ারি চলতি অর্থবছরের দ্বিতীয়ার্ধের (জানুয়ারি–জুন) মুদ্রানীতি ঘোষণা করবে বাংলাদেশ ব্যাংক।

কেন্দ্রীয় ব্যাংক সূত্রে জানা গেছে, মূল্যস্ফীতি ৭ শতাংশের নিচে না আসা পর্যন্ত সংকোচনমূলক মুদ্রানীতির ধারা অব্যাহত থাকবে, ফলে নীতি সুদহার ১০ শতাংশেই অপরিবর্তিত রাখা হচ্ছে।

কাগজে-কলমে মূল্যস্ফীতি কিছুটা কমলেও বাস্তব অর্থনীতিতে চাপ এখনো প্রবল। একসময় দুই অঙ্কের ঘরে থাকা মূল্যস্ফীতি কমে অক্টোবরে ৮.১৭ শতাংশে নামলেও নভেম্বরে ও ডিসেম্বরে তা আবার ঊর্ধ্বমুখী হয়ে ৮.৪৯ শতাংশে পৌঁছেছে। খাদ্যপণ্যের দামে অস্থিরতা, বাজার ব্যবস্থাপনার দুর্বলতা এবং উৎপাদন কাঠামোর সীমাবদ্ধতা এই চাপ দীর্ঘস্থায়ী করছে। এই প্রেক্ষাপটে কেন্দ্রীয় ব্যাংক সুদহার কমানোর ঝুঁকি নিতে চাইছে না। কিন্তু প্রশ্ন হলো—সুদহার অপরিবর্তিত রেখে বিনিয়োগ বাড়বে কীভাবে, যখন ব্যাংকগুলোই তারল্য সংকটে ভুগছে?

বিশ্লেষকরা বলছেন, বর্তমান সংকট শুধু মুদ্রানীতির নয়, এটি একটি কাঠামোগত ও নৈতিক সংকট। বছরের পর বছর ঋণখেলাপি সংস্কৃতি, রাজনৈতিকভাবে প্রভাবশালী গ্রুপের দায়মুক্তি এবং সাম্প্রতিক ব্যাংক রেজুলিউশন সিদ্ধান্তে লোকসানের বোঝা সাধারণ আমানতকারীদের ঘাড়ে চাপানোর ফলে ব্যাংক ব্যবস্থার ওপর মানুষের বিশ্বাস মারাত্মকভাবে ক্ষতিগ্রস্ত হয়েছে। ফলাফল হিসেবে আমানত প্রবাহ কমছে, মানুষ ব্যাংকে টাকা রাখতে ভয় পাচ্ছে। এই অবস্থায় সুদহার অপরিবর্তিত থাকলেও ঋণ বিতরণ বাড়ার বাস্তব সম্ভাবনা খুবই সীমিত।

বাংলাদেশ ব্যাংকের হিসাবে, ডিসেম্বর পর্যন্ত বেসরকারি খাতে ঋণ প্রবৃদ্ধির লক্ষ্য ছিল ৭.২ শতাংশ, কিন্তু নভেম্বর পর্যন্ত অর্জন হয়েছে মাত্র ৬.৫৮ শতাংশ। জুন নাগাদ এটি ৮ শতাংশে উন্নীত হওয়ার আশা করা হলেও ব্যবসায়ীরা বলছেন—উচ্চ সুদ, আস্থাহীন ব্যাংক ব্যবস্থা এবং নীতিগত অনিশ্চয়তার কারণে নতুন বিনিয়োগে যাওয়ার পরিবেশ নেই।

অর্থনীতিবিদদের মতে, বর্তমান পরিস্থিতিতে মুদ্রানীতি বড়জোর স্বল্পমেয়াদে কিছু আর্থিক সূচকে শৃঙ্খলা আনতে পারে। কিন্তু বড় ঋণখেলাপিদের বিরুদ্ধে দৃষ্টান্তমূলক ব্যবস্থা, আমানতকারীদের সুরক্ষা এবং কেন্দ্রীয় ব্যাংকের পূর্ণ নিয়ন্ত্রক স্বাধীনতা নিশ্চিত না হলে এই নীতি কার্যত সীমাবদ্ধই থেকে যাবে।

আরও পড়ুন

বৈষম্য দূর করতে ‘বৈষম্যমূলক’ নীতিমালা

ব্যাংক খাতে ভিন্নমুখী প্রবাহ: কমছে বড় হিসাব, বাড়ছে ছোট আমানত

সংশ্লিষ্টদের আশঙ্কা, যদি নতুন মুদ্রানীতি আবারও পুরনো সমস্যাকে আড়াল করার হাতিয়ার হয়ে ওঠে এবং ব্যবসায়ী ও বিনিয়োগকারীদের জন্য কোনো কার্যকর দিকনির্দেশনা না দেয়, তবে স্থিতিশীলতার বদলে ব্যাংক খাতে আস্থার সংকট আরও গভীর হবে।

নীতিগত আলোচনায় জানা গেছে, শুধু রেপো হার নয়, সুদের হার করিডরের অন্যান্য সূচকেও বড় কোনো পরিবর্তন আসছে না। স্ট্যান্ডিং ল্যান্ডিং ফ্যাসিলিটির (এসএলএফ) ঊর্ধ্বসীমা, স্ট্যান্ডিং ডিপোজিট ফ্যাসিলিটির (এসডিএফ) নিম্নসীমা এবং ওভারনাইট রেপো হার প্রায় অপরিবর্তিতই রাখা হচ্ছে। ফলে ব্যাংকগুলো কেন্দ্রীয় ব্যাংকে স্বল্পমেয়াদি যে আমানত রাখে, তার সুদ কিছুটা কমতে পারে। তবে ধার নেওয়ার ব্যয় কমার সম্ভাবনা নেই বললেই চলে। অর্থাৎ বাণিজ্যিক ব্যাংকঋণের উচ্চ সুদহার পরিস্থিতি আপাতত অব্যাহত থাকছে।

তবে অর্থনীতিবিদ ও চট্টগ্রাম বিশ্ববিদ্যালয়ের সাবেক অধ্যাপক ড. মইনুল ইসলাম মনে করেন, ডলারের বাজার এখন তুলনামূলকভাবে স্থিতিশীল, আমদানির খরচও আগের মতো চাপে নেই। এ প্রেক্ষাপটে সংকোচনমূলক নীতিতে কিছুটা ঢিল দেওয়া যেতেই পারে।

যদিও কেন্দ্রীয় ব্যাংক দাবি করছে, মূল্যস্ফীতি যদি ধীরে ধীরে ৭ থেকে ৮ শতাংশের মধ্যে নেমে আসে, তাহলে উৎপাদন ব্যয় কমবে, সরবরাহ ব্যবস্থায় স্বস্তি ফিরবে, মূলধনি যন্ত্রপাতি আমদানি সহজ হবে এবং কর্মসংস্থানেও গতি আসবে। তবে সে পর্যায়ে পৌঁছাতে এখনো সময় লাগবে।

বিবিএসএর সবশেষ তথ্যও বাংলাদেশ ব্যাংকের সতর্ক অবস্থানকে জোরালো করছে। অক্টোবর মাসে সার্বিক মূল্যস্ফীতি ছিল ৮ দশমিক ১৭ শতাংশ। নভেম্বরে তা বেড়ে দাঁড়ায় ৮ দশমিক ২৯ শতাংশে। ডিসেম্বরে আরও শূন্য দশমিক ২০ শতাংশ বেড়ে মূল্যস্ফীতি উঠে যায় ৮ দশমিক ৪৯ শতাংশে। খাদ্যবহির্ভূত খাতে মূল্যস্ফীতি এখনো ৯ দশমিক ১০ শতাংশের ঘরে। গভর্নর আশা করেছিলেন, মূল্যস্ফীতি ৮ শতাংশের নিচে নামলে কিছুটা শিথিলতার সুযোগ তৈরি হবে। কিন্তু বাস্তবে তা না হওয়ায় নীতিতে কড়াকড়ি বজায় রাখা ছাড়া বিকল্প দেখছেন না তিনি।

বর্তমান নীতির পেছনে একটি দীর্ঘ প্রেক্ষাপটও রয়েছে। নতুন গভর্নর দায়িত্ব নেওয়ার সময় রেপো হার ছিল ৮ দশমিক ৫০ শতাংশ। এরপর তিন দফায় ৫০ বেসিস পয়েন্ট করে বাড়িয়ে তা ১০ শতাংশে নেওয়া হয়। এর সরাসরি প্রভাব পড়েছে ব্যাংকঋণের সুদহারে। বর্তমানে গড় ঋণসুদ ১৫ শতাংশ ছাড়িয়ে গেছে, যা বেসরকারি বিনিয়োগ ও কর্মসংস্থানের ওপর চাপ সৃষ্টি করছে।

বাংলাদেশ ব্যাংকের মুখপাত্র ও নির্বাহী পরিচালক আরিফ হোসেন খান বলেন, মুদ্রানীতি প্রণয়নে কেন্দ্রীয় ব্যাংকের নিজস্ব একটি কাঠামোগত প্রক্রিয়া রয়েছে। স্টেকহোল্ডারদের মতামত, বিভিন্ন সমীক্ষা ও অর্থনৈতিক সূচক বিশ্লেষণ করেই নীতি তৈরি করা হয়। সামনে জাতীয় নির্বাচন থাকলেও মুদ্রানীতি ও রাজস্ব নীতির পারস্পরিক সম্পর্ক বিবেচনায় রেখেই সিদ্ধান্ত নেওয়া হবে।

টিএই/জেবি